企業会計でよく聞く、財務諸表とは何でしょうか?

パッと答えられる人は少ないと思います。

会社経営や企業会計に携わっている人は馴染みあるものですが、携わっていない人からすると、聴き慣れない専門用語だと思います。

「財務諸表」とはいわば企業の経営における通信簿のようなものです。

よく聞かれる決算書とは同一の意味で、一般的な言い方です。

しかし、財務諸表は専門用語となります。

「財務諸表」は、企業の株主含め利害関係のある第三者が経営状態を把握するためのツールです。

経営者であれば適切な経営判断を下すためのツールであり、投資家であればその企業に投資すべきかどうかを判断するための材料となります。

今回は財務三表である、貸借対照表、損益計算書、キャッシュフロー計算書を解説します。

細かい用語も出てきますが、ここでは財務三表の大枠を知っていきましょう。

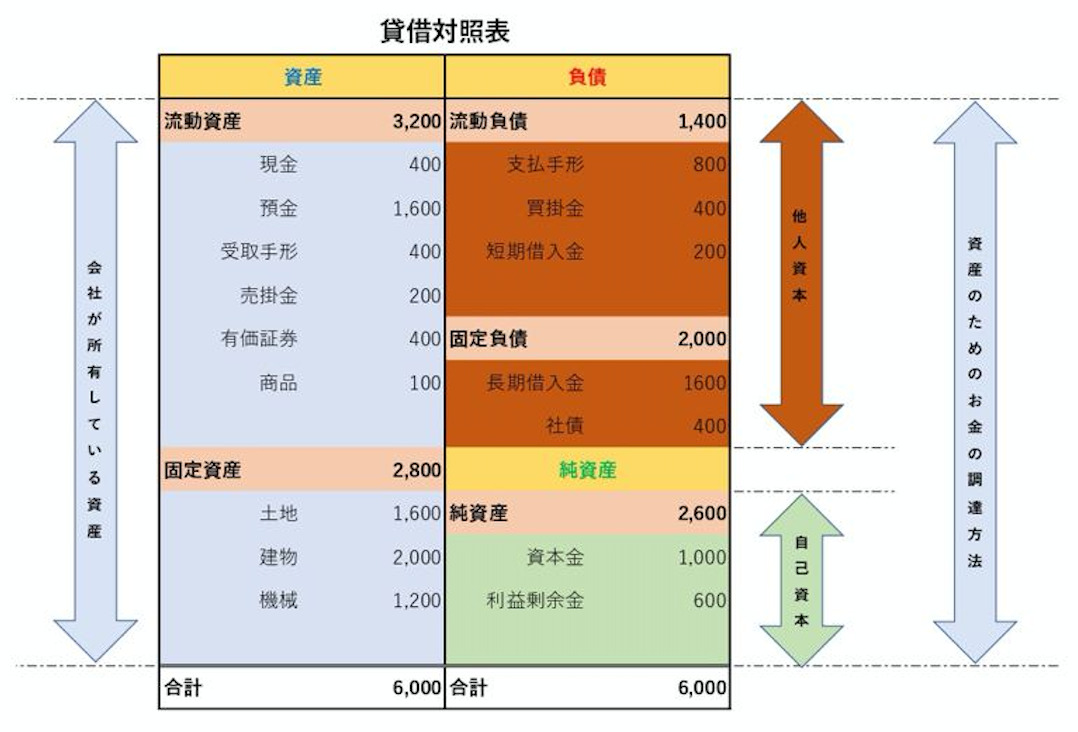

貸借対照表

貸借対照表は、企業のある時点における財政状態を資産・負債・純資産の3つの分野で表したものです。

貸借対照表はバランスシート(Balance sheet)または略してB/Sと呼ばれます。

貸借対照表を通じて、決算時に企業がどれくらいの資金を所有しているのか、その資金を獲得するためのお金はどこから集めたのかが分かります。

貸借対照表を見る時の3つのポイント

貸借対照表を見て経営状態を判断するためには、以下の3つのポイントに注目できます。

| 注目するポイント | 分析できること |

| 1.自己資本比率 | 経営の安定性 |

| 2.流動比率 | 企業の支払い能力 |

| 3.当座比率 | 企業の支払い能力 |

貸借対照表でチェックできるそれぞれのポイントをもう少し詳しく説明します。

1. 自己資本比率:経営の安定性

貸借対照表内の「自己資本」と「総資産」の数字を拾って計算すれば、経営の安定性の分析に役立つ自己資本比率が求められます。

自己資本比率とは、企業の総資産のうち、返済する必要のない資本がどれくらいの割合であるのかを計算したものです。

逆に自己資本比率が低ければ、会社の基礎となる部分を他からの資本に依存しているので、不安定な経営状態と言えます。

自己資本比率は以下の計算方法で求められます。

自己資本比率(%)=自己資本÷総資産×100

自己資本比率が40%以上であれば、財務状況が健全で安定した経営状態と判断できます。

もし10%以下ならば危険な状況と分析できます。

2. 流動比率:企業の支払い能力

貸借対照表では、流動負債という勘定科目があります。

これは短期間での支払いが求められる負債を示します。

それに対して短期間で現金化して支払いに対応できる、流動資産がどれくらいあるのかを計算することで、会社の支払い能力を分析できます。

流動比率の計算方法は以下の通りです。

流動比率(%)=流動資産÷流動負債×100

流動比率が200%程度で、企業にはしっかりとした支払い能力があると判断できます。

130~150%でも十分な支払い能力があると分析できます。

しかし100%を下回ると短期の支払いに対応できる能力が乏しいと判断できるので、資金繰りの見直しなどの対策が必要です。

3. 当座比率:企業の支払い能力をさらに分析

貸借対照表の流動資産には、商品という科目が含まれています。

しかし「商品」の中には売れ行きが乏しいので、在庫としてずっと眠っているものが含まれていることがあります。

そうした在庫商品は現金化するのが難しいので、支払いに対応するための資産には実質加えることができません。

当座比率は、本当の企業の支払い能力を知るために、「商品」を差し引いて、現金・預金・売掛金など短期で現金化できる資産のみを合計して計算します。

この数値により企業の短期の支払いに対する本当の実力が分析できます。

計算方法は以下の通りです。

当座比率(%)=当座資産÷流動負債×100

一般的には当座比率が100%以上あれば十分な支払い能力があると分析できます。

さらに流動比率と当座比率を比較分析し、流動比率が200%程度なのに、当座比率が100%以下という数値ならば、すぐに現金化できない在庫商品がたくさんあると判断できます。

そのような場合は、販売計画の見直しや在庫管理の見直しが必要です。

ただしベンチャー企業は、融資・借入が多く、自己資本比率が低い場合がほとんどなので、通常の企業と分けて考える必要があります。

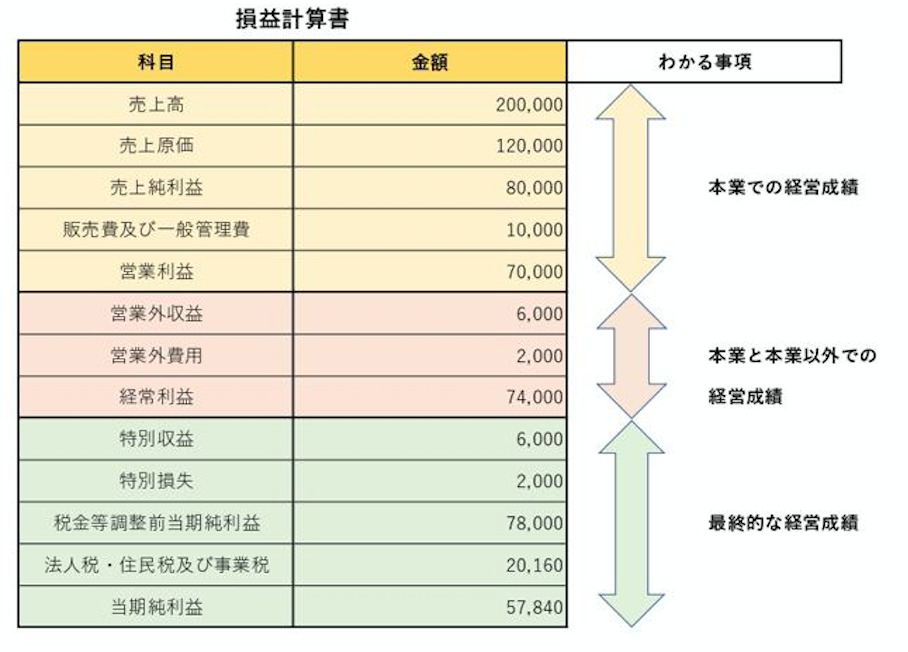

損益計算書

損益計算表は、企業が1年間にどれだけの利益を出したかを表したものです。

収益・費用・利益の3つの分野から計算します。

英語の損益計算書「Profit and Loss Statement」を略してP/Lとも呼ばれます。

損益計算表を読むことで、企業の経営成績を知れます。

つまり企業が1年間でどれくらいの収益をあげたのか、どれだけの費用を使ったのか、どれくらい儲けたのかが分かります。

更に損益計算書から、会社の利益が本業か、それとも本業以外で出ているのかも把握が可能です。

損益計算書を見る時の2つのポイント

損益計算書を読むときには、以下の2つのポイントに注目できます。

| 注目するポイント | 分析できること |

| 1. 損益計算書内の5つの利益 | 企業の経営成績 |

| 2. 売上高利益率 | 企業の収益力 |

損益計算書でチェックできる、この2つのポイントをさらに詳しく説明します。

1. 損益計算書内の5つの利益:企業の経営成績

損益計算書内の以下の5つの利益をチェックします。それにより会社経営が黒字か赤字かが分かります。

| 売上純利益 | 要するに「粗利」のこと 売上高から売上原価を引いたもの |

| 営業利益 | 会社が本業で稼いだ利益 |

| 経常利益 | 本業と本業以外の活動から得られた利益の合計 |

| 税金等調整前当期純利益 | 税金が控除される前の、本業・本業以外・臨時収益含めた利益の合計 |

| 当期純利益 | 税金等調整前当期純利益から課税額を差し引いた最終的な利益 |

「当期純利益」の部分がマイナスであれば、その企業は赤字です。

損益計算書の利益の部分をさらに詳しく分析できます。

例えば、「当期純利益」はプラスだったとしても、「経常利益」がマイナスならば、企業の通常活動での利益は赤字であり、その赤字を補填するため、固定資産や投資目的の有価証券などを売却し「特別利益」を生み出していると分析できます。

経常利益が赤字のままで、売却可能な資産がなくなれば、企業全体の最終的な利益を示す当期純利益も赤字です。

赤字になる前に、事業計画や資金計画の見直しが必要と判断できます。

2. 売上高利益率:企業の収益力

損益計算書の数字を拾えば、売上高利益率が求められます。

売上高利益率により、会社の収益力が分析可能です。

売上高利益率には次の3つがあります。

2. 売上高営業利益率

3. 売上高経常利益率

1. 売上高総利益率

売上高総利益率は通称「粗利率」と呼ばれているものです。

計算方法は以下の通りです。

売上総利益率(%)=売上総利益÷売上高×100

全業種の粗利率の平均はおよそ17、18%です。

一般的には粗利率が高いと儲かる、収益性が高いと考えられています。

しかし業種や業界により儲かる基準となる粗利率は違うので、同業他社や過去の自社データと比較して分析することが必要となります。

2. 売上高営業利益率

企業の本業のみでの収益力を分析できるのが、売上高営業利益率です。

計算方法は以下の通りです。

一般的に売上高営業利益率の標準は1%~3%と言われています。

この数値が上がれば、本業での収益力も上がっていると分析できます。

3. 売上高経常利益率

企業の本業と本業以外の活動、つまり企業全体の事業活動でどれくらいの収益力があるかを数値化したのが売上高経常利益率です。

計算方法は次のようになります。

売上高経常利益率(%)=経常利益÷売上高×100

一般的には5%以上の売上高経常利益率で超優良企業、4%以上で優良企業と分析されます。

もし売上高経常利益率が0%以下であれば、経費削減や収益を伸ばすための根本的な改善が必要です。

ただしベンチャー企業の草創期は投資が多く、P /Lにおいても利益がほとんで出ず、赤字が続くことが多いです。

貸借対照表同様に、別立てで考える必要があります。

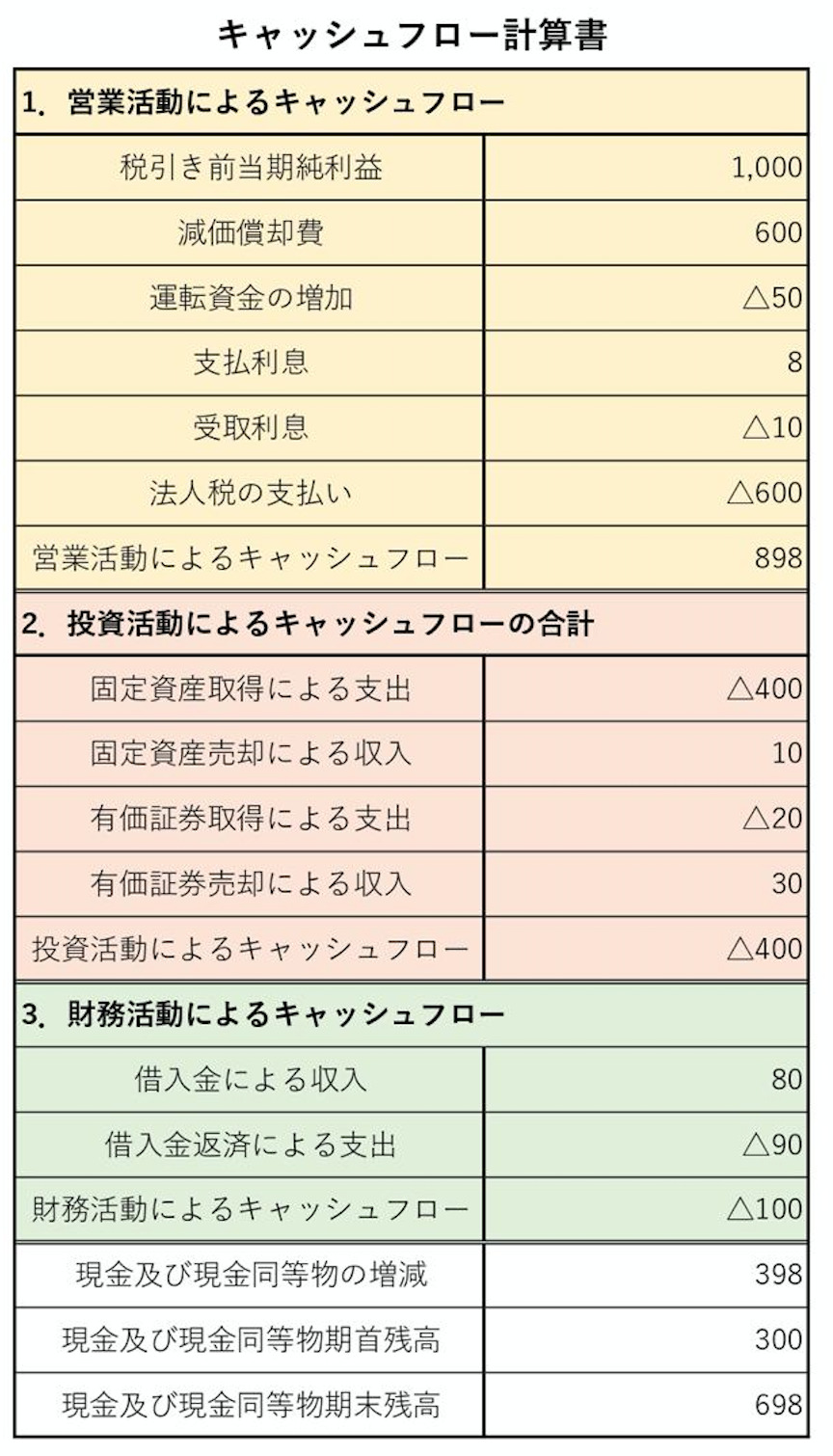

キャッシュフロー計算書

キャッシュフロー計算書とは、現金や預金など企業の資金の状況、いわゆるお金の流れを表したものです。

キャッシュフロー計算書は営業活動・投資活動・財務活動の3つの部分で構成されています。

英語のCash Flow Statementを略してC/Fと呼ばれることがあります。

キャッシュフロー計算書を読めば、以下の3つの分野で、お金の出入りが分かります。

| 3つの分野 | 内容 |

| 1.営業活動によるキャッシュフロー | 企業の本業での営業活動による収入と支出が分かる |

| 2.投資活動によるキャッシュフロー | 固定資産(不動産、建物、設備等)や有価証券(株、債権)の取得もしくは売却によるお金の流れが分かる |

| 3.財務活動によるキャッシュフロー | 資金調達や借入金の返済など財務活動によるお金の流れが分かる |

キャッシュフロー計算書を見る時の4つのポイント

キャッシュフロー計算書を読むときには、先ほど紹介した3つの分野に、さらにひとつをプラスした4つの分野でのお金の増減に注目できます。

それぞれをどのように読むことができるのか解説します。

1. 営業キャッシュフロー:本業でのお金の流れ

営業キャッシュフロー(以下CF)が、プラスの場合とマイナスの場合で以下のように分析できます。

| 営業CFがプラス | 本業で稼いでおり健全な企業活動が営まれている 本業の儲けを新規の投資に使うことができる 借入金があれば返済できる余力がある |

| 営業CFがマイナス | 本業で稼げていない 金融機関からの融資を受けていても本業で稼ぎがなければ資金不足に陥り倒産する可能性がある |

2. 投資キャッシュフロー:投資でのお金の流れ

投資キャッシュフロー(以下CF)が、プラスの場合とマイナスの場合で以下のように分析できます。

| 投資CFがプラス | プラスの場合は、企業が所有していた固定資産や有価証券を売却して現金化し、その金額が設備投資に向けた金額を上回っている分析できる |

| 投資CFがマイナス | マイナスの場合は、企業が設備投資のために固定資産所得にお金を使ったことが分かる 事業の継続や拡大のために設備への投資は必要な事柄なので、優良企業はこの科目がマイナスであることが多い |

3. 財務キャッシュフロー:財務でのお金の流れ

財務キャッシュフロー(以下CF)がプラスの場合とマイナスの場合で以下のように分析できます。

| 財務CFがプラス | 金融機関からの融資や社債の発行などで資金調達を行えばプラスになる 財務キャッシュフローがプラスの場合は、金融機関からの借入で資金調達をしていると分析できるが、その理由は設備投資のための資金ということもあるから |

| 財務CFがマイナス | 借入金の返済や配当金の支払いなどが行われている 業績の良い企業は財務キャッシュフローはマイナスになる傾向がある |

財務CFがプラスの場合は、金融機関からの借入で資金調達をしていると分析できますが、その理由は設備投資のための資金ということもあります。

財務CFを見る時は、営業・投資CFとの関係を分析することも大切です。

4. フリーキャッシュフローにも注目

キャッシュフロー計算書を使い企業活動を分析する時には、フリーキャッシュフロー(フリーCF)にも注目できます。

フリーCFは企業が事業活動から得たすべてのうち、自由に使えるキャッシュのことを指しています。

フリーCFは以下のように計算します。

フリーCF= 営業CF - 投資CF

フリーキャッシュフローがプラスの場合とマイナスの場合で以下のように分析できます。

| フリーCFがプラス | 手元に現金がある 現金を借入金の返済や投資、預金の増加に回せる | 経営状態は健全 |

| フリーCFがマイナス | 手元に現金がない 資金調達は金融機関からの融資などに頼らないといけない | 継続してこの状態が続くと事業の継続は困難 |

フリーCFから企業に手元に使える現金があるかどうかが分かり、それにより企業の経営状態を分析できます。

まとめ

貸借対照表・損益計算書・キャッシュフロー計算書の3つをまとめて、財務諸表もしくは財務三表と呼びました。

貸借対照表は企業の財務状態を判断する材料となり、損益計算書からは企業の経営成績が分かります。

キャッシュフロー計算書からは企業の資金、つまりお金の流れが把握できました。

それぞれの目的や役割、読み方や分析方法を知っておけば、それらに基づいて正確な経営判断を下すことができます。

まずは、ざっとでも読める、理解できるようになるところからがスタートです。

そして個人事業やスモールスタートの会社を運営される方にはぜひ、損益計算書(PL)から作成して欲しいと思います。

1年間のPLではなく、月ごと(月次)の売上・経費・利益を可視化するところからところから始めてください。

作成することで、どれだけ売り上げを出せば、どれだけの利益が出るのか、または経費をこれぐらいにしておけば利益がこれくらい出るとかが把握ができるようになります。

経営は数字が命ですのでぜひ、PLから始めて慣れていって欲しいと思います。